Para onde vai o dinheiro dos nossos impostos? Série tributos brasileiros – parte I

Esta é a primeira de uma série de artigos onde, de maneira simples e objetiva, explanarei sobre os tributos que, quer queiramos ou não, se faz presente em nosso dia a dia.

Muitas pessoas denominam de “impostos” tudo o que o governo recolhe de nossos bolsos. Isto inclui contribuições, taxas, contribuição de melhoria, empréstimo compulsório, etc. Ou seja, se põe todos os tributos numa única panela, a panela de impostos, e não é bem assim que funciona.

Antes de mais nada você sabe o que é um tributo? A resposta que a lei dá encontra-se no artigo 3º, do Código Tributário Nacional, que diz:

Art. 3. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

O imposto é um dos tipos de tributos existentes em nosso país e, obviamente, possui características que nenhum outro tributo possui. Para conceituá-lo vamos novamente ao CTN, artigo 16, que diz:

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Ou seja, o imposto não precisa estar vinculado a nenhuma atividade do Estado para ser criado. O tributo que necessita de vinculação a determinada atividade é a taxa, como veremos em um próximo post.

Muita gente reclama, e com uma certa razão, que paga IPTU, por exemplo, e que nunca asfaltaram a rua de sua casa, ou que não possuem iluminação pública. Como dizia um professor meu, “uma coisa é uma coisa, outra coisa é outra coisa”.

O fato das (péssimas) condições de calçamento, asfalto (ou falta dele) não está ligado ao pagamento de IPTU ou qualquer outro imposto. O que nos faz pagar IPTU é o fato de possuirmos um imóvel ou estarmos na posse de um (desde que esteja localizado na zona urbana). É o que dispõe o artigo 32, CTN.

Exemplo disso foi que neste domingo (05/07/2015) passou uma reportagem no Fantástico explicando porque que a nossa conta de luz subiu tanto. Na oportunidade falou-se que essa majoração se deu por conta de uma má administração. Também afirmou-se que o governo, em vez de ter atualizado o índice de reajuste da conta de luz, utilizou os recursos do Tesouro Nacional para cobrir o rombo.

Que dinheiro é esse? De onde ele veio? Sim, você já entendeu: dos impostos. Mais especificamente dos impostos federais.

O Estado pode dar a destinação que mais acha adequada a esses recursos, como por exemplo, à saúde, educação, segurança, pois, como já dito, o imposto cobrado não está vinculado a uma determinada atividade desempenhada pelo estado.

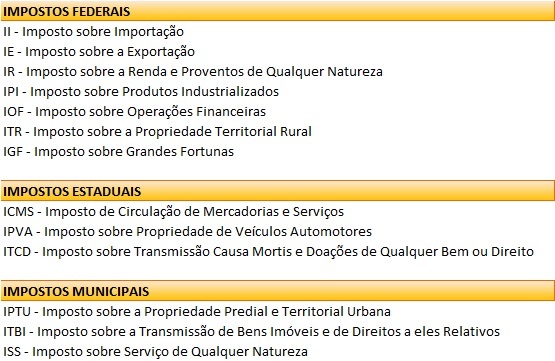

Veja abaixo a lista dos impostos que hoje pagamos:

Muita coisa, não? Isso, só reafirmando, diz respeito somente a impostos. Ainda temos muitos outros tributos que, compulsoriamente, pagamos. Quanto a estes, abordaremos em artigos posteriores.

A título de curiosidade, você sabe quanto de impostos nós, brasileiros, já pagamos ao Governo desde o dia 1º de janeiro deste ano até agora? Mais de um Trilhão de Reais! Isso mesmo: R$ 1.000.000.000,00!

Para ver os valores atualizados clique AQUI.

A fim de complementação, importante salientar sobre três tipos de impostos: o Imposto sobre Grandes Fortunas, os Impostos Residuais os Impostos Extraordinários.

O Imposto sobre Grades Fortunas não é aplicado ainda por aqui, apesar de já estar previsto constitucionalmente. Em tese, seria um imposto que incidiria, como o próprio nome diz, sobre grandes fortunas. Mas quanto seria essa grande fortuna? De logo nota-se a necessidade de uma regulamentação.

O Brasil é mestre na criação de impostos, mas neste, em específico, ele não toca. Por que será?

Impostos Residuais são aqueles previstos no art. 154, I, CF. A União poderá criar qualquer outro imposto que não está previsto no art. 153, desde que seja:

a) Mediante lei complementar;

b) Não cumulativo, e;

c) Não tenha fato gerador ou base de cálculo dos impostos já criados.

Quanto aos Impostos Extraordinários, esse está previsto no art. 154, II, CF. A União poderá instituí-lo quando houver iminência ou caso de guerra externa. Tal imposto será extinto gradativamente quando a situação que lhe deu origem cessar.

Fonte: None

Mais Lidas